【揭秘】节后钢市股市低迷的本质原因

节后首个交易日,沪指早盘一度涨近2%,奈何午后开盘一路下滑,收3080.42点跌幅2.52%。虽然近期多个部委发言力挺国内股市,但实体经济需求不振,股市仍缺信心。同样,国内大部分主要钢材市场也处于震荡筑底阶段,缘于下游需求不佳,而资源供应逐步增多。即使北方工地逐步复工,短期建材拉涨意愿较强,也难改市场整体看空氛围。

8月全球制造业PMI为50.7%,较上月回落0.3个百分点,创下25个月新低。无论是欧美等发达经济体,还是新兴经济体,当月制造业景气度普遍下滑,尤其是巴西、俄罗斯等经济进一步萎缩。在全球经济复苏缓慢以及国内经济结构调整的压力下,8月中国制造业PMI也回落至49.7%,由扩张转为收缩,三季度国内经济增长面临“破7”风险。

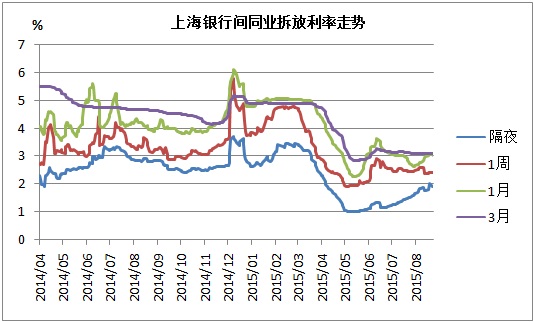

为稳定经济增长,避免系统性风险,央行进一步放松货币政策。一方面,通过7天期逆回购、SLO等操作,大量释放短期流动性。另一方面,8月下旬央行实施“降息+降准”,释放中长期资金规模约7000亿元。目前,短期上海银行间同业拆放利率出现回落,暂时缓解了中短期流动性紧张的局面,对于中长期局面改善不大。

图一:上海银行间同业拆放利率走势

与此同时,政府出台多项稳增长措施,加快基建项目建设。首先,为缓解地方在建项目融资压力,近期第三批1.2万亿债券置换获批。据测算,1万亿元的置换债券能让地方政府一年减轻利息负担400亿~500亿元。其次,国务院将港口、沿海及内河航运、机场等领域固定资产投资项目最低资本金比例要求由30%降为25%,铁路、公路、城市轨道交通项目由25%降为20%,降低投资门槛。再次,为吸引社会资本参与公共产品和服务项目的投资、运营管理,财政部计划设立1000亿人民币的PPP基金,为PPP项目提供增信作用。

随着货币财政基建共同发力,加上施工旺季的到来,中长期来看建筑用钢需求有回暖基础。不过,工业经济下行压力较大及房地产新开工意愿不强,导致节后钢市整体需求仍显疲弱。据中国指数研究院统计显示,8月份全国300个城市共成交土地面积5389万平方米,环比减少29%,同比减少40%,不仅表明房地产企业投资意愿仍低,也加大地方政府财政压力。

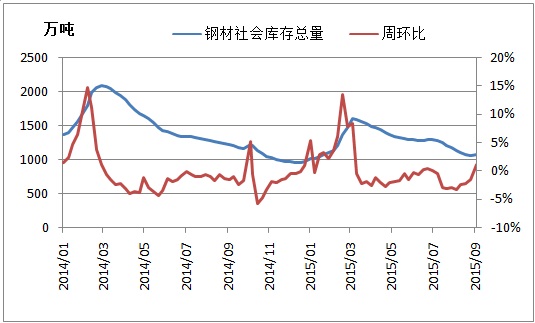

截至9月6日全国主要城市钢材库存量1070.62万吨,周环比增长1.07%,结束持续十周下滑态势。主要是经过8月份较大力度补库之后,终端需求已提前透支。

图二:全国主要城市钢材库存走势

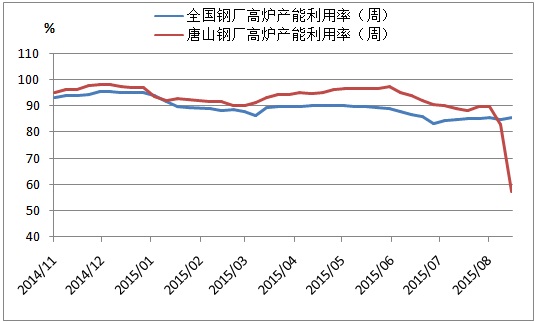

从供给情况来看,节日期间,北京周边七省区市钢厂减产力度较强。截至9月4日,唐山钢厂高炉产能利用率57.12%,较上一周下降25.9个百分点。同时,在8月后半月国内钢价回调过程中,进口矿价仍保持坚挺(62%澳粉粉矿CFR价格持续在56美元/干吨附近徘徊),导致钢厂亏损幅度再次加大,对节后钢厂复产积极性有一定抑制作用。

图三:高炉产能利用率走势

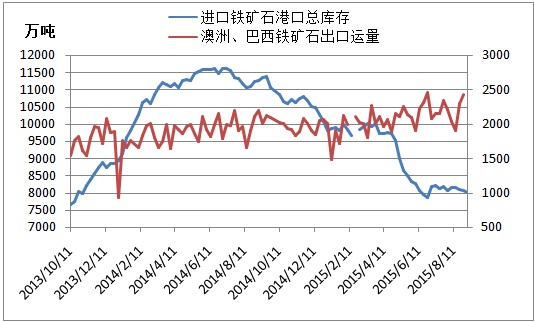

而进口矿价表现相对强势,主要是短期供给端出现收缩。因港口检修,8月前两周,澳洲、巴西每周铁矿石发货量在2000万吨左右的低位,同时8月底国内大型矿山产能利用率降至57.8%,节日前后铁矿石供应收缩。截至9月4日,进口矿港口库存量降至7994万吨,7月份以来首破8000万吨,显示进口矿资源偏紧。

图四:进口矿港口库存及主流矿山发货量走势

不过,8月后两周,澳洲、巴西每周铁矿石发货量攀升至2300-2400万吨,预示着9月份进口矿供给压力加大,加上钢厂复产积极性不强,进口矿价也不具备上涨条件,后期震荡运行概率较大。

总体来看,三季度国内经济下行压力较大,节后股市仍处震荡调整,缘于市场对实体经济信心不足,后期仍需进一步加大稳增长力度,降准空间仍存。短期内,在传统制造业增长乏力及房地产企业投资低迷的影响下,国内钢市需求疲弱态势难改,且资源供应逐步增加,不过成本对钢价有一定支撑,钢价整体呈现弱势震荡。其中,京津冀地区因前期供给端收缩,工地逐步复工,建筑钢材价格有上涨趋势,但不具备持续上涨条件。中长期来看,国内钢价反弹压力重重,需借基建发力“东风”及钢厂主动性收缩供给。

中钢网

冷轧钢、冷轧、冷轧板、铁板、中宽带-惠州市南钢金属压延有限公司。

- 上一篇:钢铁行业继续严格执行较高资本金比例 2015/9/8

- 下一篇:全国钢材库存由降转升 钢价延续弱势整理 2015/9/8