动力煤 跌势将持续到6月中旬

供应无虞,水电增加

引言

5月上旬,市场对动力煤后市持续看空,5月6日,神华特殊煤种下水现货价格较前一期下降15元/吨。至5月9日,北方港口发热量5500大卡动力煤价格跌至610元/吨。在此过程中,陕西神木、内蒙古鄂尔多斯(600295,股吧)、山西晋北等多家煤矿再次下调坑口价,幅度在20-50元/吨不等。5月10日,环渤海动力煤价格指数报收于596元/吨,环比下行1元/吨,已连续七期下跌,累计下降10元/吨。本期价格下降的规格品增加至10个,主要为中低热值动力煤。

再看期货盘面,5月以来,1709合约成交和持仓持续放量,移仓虽然迟到,但并未缺席。5月11日,成交量增加至23.38万手,持仓量增加至39.32万手,日增仓1.78万手。当日,收盘价格行至513.2元/吨,跌幅为0.27%。

后期,影响动力煤价格走势的最重要因素是什么?笔者认为是需求。5月中下旬至6月,水电增加,动力煤需求减弱,市场供应过剩格局加剧,价格将进一步下行。

电厂日耗减少,库存持续攀升

3月,火电太“火”了,透支了4—5月的煤炭需求利好。当月,全国火电发电量3961亿千瓦时,日均发电量127.77亿度,较1—2月的日发电量123.38亿度高出4.39亿度,环比增加3.55%。一季度,全国火电发电量为11357亿千瓦时,同比增长7.4%。

4月开始,全国范围的用电量有所下降,加上水力发电量增加,以至于火力发电量收缩,突出反映就是电厂煤炭日耗量减少。3月,沿海六大电厂的日均耗煤量为64.5万吨,而到了4月,日均耗煤量降为63.81万吨,环比减少2.43%。

此外,4月,沿海六大电厂的煤炭库存量平均可用天数为15.9天,较3月增加4.32%。

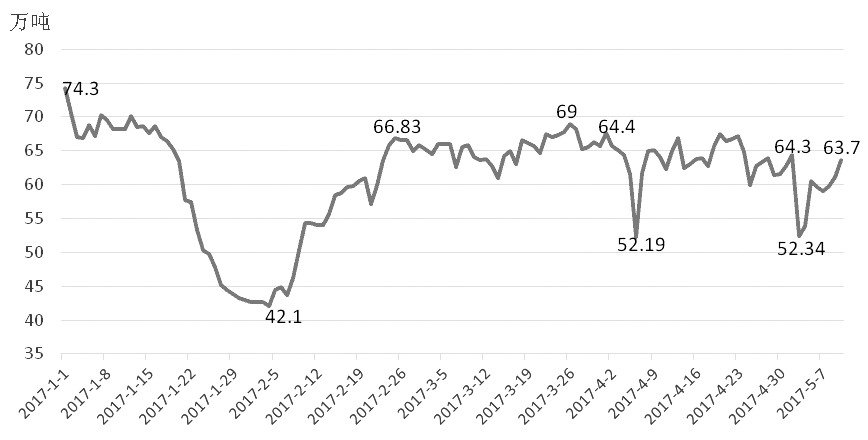

时至5月上旬,沿海六大电厂煤炭日耗量继续下降,煤炭库存量也继续小幅上升。截至5月10日,六大电厂日均耗煤量为63.7万吨,较4月全月的日均耗煤量减少0.11万吨;存煤量攀升至1190.2万吨,较4月27日增加101.2万吨。此外,由于电厂日耗量下降,存煤可用天数升至17.5天,较4月27日的可用天数增加0.5天。

沿海六大电厂的煤炭日耗量、库存总量和可用天数变化直接反映下游火电厂的煤炭消费情况。

5月上旬,煤炭日耗量一度跌破60万吨,且有继续减少的趋势,而煤炭库存总量逼近1200万吨,可用天数一度逼近20天,说明水力发电量增加,火力发电正在降低运营负荷,进而导致煤炭需求减弱。

表为沿海六大电厂5月10日煤炭消耗量和库存量

国内供应宽松,港口场存累积

3月,全国规模以上原煤产量为3亿吨,同比增长2.03%;日均产量为966.97万吨,环比增长28.67%。4月,发改委通过产能置换,核准4000万吨产能的新建煤矿继续建设生产,这些煤矿集中于陕北和内蒙古,全部为动力煤矿井。这部分产能尚在建设过程中,短期内不会给供应端带来太大压力。

另外,山西等地开展的煤炭环保检查对于先进矿井的生产影响不大,因为先进矿井已经在环保上有一定的投入,可以满足“精煤不落地、原煤不漏天”等环保要求;4月25日,国家发改委召开电视电话会议,对统筹做好煤炭“去产能、保供应、稳价格”等重点工作进行了全面部署,表明今年没有必要大范围实施煤矿减量化生产措施,先进产能煤矿和生产特殊紧缺煤种的煤矿原则上不实行减量化生产措施。如此一来,今年原煤产量预计较去年有所增加。

煤炭产量高位运行,下游需求有所放缓,进而导致港口库存累积。进入5月,秦皇岛的库存量已经连创2月初以来的新高。截至5月11日早上6点,秦皇岛煤炭库存量为577.5万吨,较前一日增加1万吨。此前,北方七港场存一直徘徊在1850万吨,近日破位上行,目前突破1900万吨的关口,估计5月中旬会达到2000万吨的高位。

在电厂库存累积、下游需求偏弱、进口数量增加、水电恢复性增长的情况下,下游观望气氛浓厚,派船数量减少,北方港口煤炭发运量下降。截至5月10日,秦皇岛港吞吐量为55.3万吨,黄骅港吞吐量为58万吨,曹妃甸港吞吐量为9.2万吨,分别较前一日减少7.1万吨、1万吨和6.3万吨。

进口货源涌入,国际市场低迷

3月,我国进口动力煤(包含烟煤和次烟煤,下同)802万吨,同比增长58.5%;环比增长23.77%。其中,进口褐煤685万吨,同比增长50.22%,环比增长35.64%。一季度,我国累计进口动力煤2409万吨,同比增长120.81%。其中,累计进口褐煤1898万吨,同比增长51.96%。

澳洲飓风炒作结束,国际动力煤市场需求低迷,价格保持弱稳态势。国内港口煤炭调入量增多,港口库存量持续增加;上游煤炭供应宽松,环保、安全检查影响微弱;下游接长协煤为主,对市场煤采购意愿不强,国际动力煤价格持续下行,但是降幅收窄,欧洲ARA三港甚至出现小幅反弹。

截至5月5日,澳大利亚纽卡斯尔港动力煤价格指数为77.42美元/吨,较前一期下降2.41美元/吨,降幅为3.02%;理查兹港动力煤价格指数为74.76美元/吨,较前一期下降0.74美元/吨,降幅为0.98%;欧洲ARA三港市场动力煤价格指数为73.91美元/吨,较前一期微增0.73美元/吨,增幅为1.00%。

4月的煤炭进口量可谓“淡季不淡”,持续高位运行。当月,我国进口煤炭2478万吨,同比增长31.8%,环比增长12.2%,仅低于今年1月的进口量。1—4月,我国累计进口煤炭8949万吨,同比增长33%;出口煤炭334万吨,同比增长1%。今年前4个月,我国净进口煤炭8615万吨,而去年同期为6395万吨,增长34.7%。

进口煤来势更加迅猛,年初以来的月均进口量始终徘徊在2250万吨的高位,加之国内不再限量化生产,国内供应过剩局面加剧,增强了煤炭价格的下行压力。

水电份额提升,发电结构优化

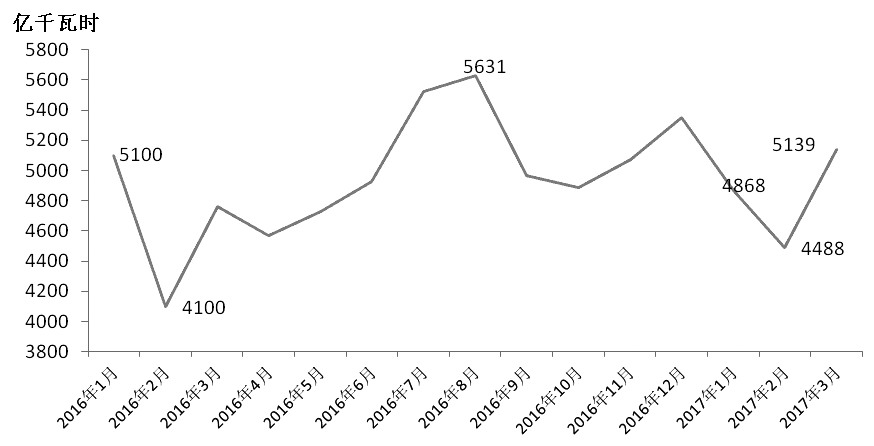

3月,全社会用电量为5139亿千瓦时,同比增长7.9%。1—3月,全社会累计用电量为14461亿千瓦时,同比增长6.9%。

从用电结构看,一季度第二产业用电对全社会用电量增长的贡献率回升,达到75%。第二产业中,钢铁、有色行业用电量同比增长12.8%和16%,增速分别提升26.8个百分点和21.8个百分点,二者合计对全社会用电量增长的贡献率达到34%,拉高了全社会用电量增速2.4个百分点。

从上述数据中可以发现,一季度全社会用电量高增长的主要原因是黑色、有色金属冶炼等高耗能行业用电量快速增加。第二产业用电量受季节变化的影响不大,而主要受投资和基建规模等因素的影响。今年一季度,全国固定资产投资和规模以上工业增加值都有显著增长。就固定资产投资而言,1—3月,全国固定资产投资93777亿元,同比名义增长9.2%,增速创去年6月以来的新高,较1—2月提高0.3个百分点。其中,第二产业中,工业投资34601亿元,同比增长4.9%,环比提高1.1%;第三产业中,基础设施投资18997亿元,同比增长23.5%。

另外,3月,全国规模以上工业增加值同比实际增长7.6%,增速创去年3月以来的新高,较1—2月加快1.3个百分点。3月,全国投资及工业生产增长促进全社会用电量提升,其成为动力煤及电力需求“淡季不淡”的主要原因。

如果一味强调5月是供暖季结束及迎峰度夏过程中煤炭需求较弱的过渡时段,那么是过度强化了城乡居民用电的季节性特征,而忽视了第二产业工业用电量在二三季度的稳定性。

就目前钢铁、有色、煤炭、水泥等行业的利润水平而言,5月的工业产量预计高位,其对全社会用电量形成一定的刚性支撑。

不过,也要看到,水电增加挤占了一部分火电市场份额。水电和火电可谓是一对欢喜冤家。水电是清洁可再生能源,水电增加,增发电量可优先上网。在需求没有明显提升时,水电增发会对火电形成一定的挤压效应。今年一季度,来水偏枯,电力供应呈现“火强水弱”的特征。1—3月,全国水力发电量为1938亿千瓦时,同比下降4.1%,而火力发电量为11357亿千瓦时,同比增长7.4%。与此同时,核电、风电、光伏发电量同比分别增长16.3%、25.2%和31%。在此过程中,弃光弃风现象有所改善,发电结构继续优化。

5—6月,南方降雨量及水电出力量是影响火电及动力煤需求的关键因素。根据历史经验值,5月开始,水电量会逐渐增加,7—8月达到峰值。

今年前4个月,水电出力仍然较弱。然而,4月6日的火电煤耗量突然下降,说明水电出力量在增加。5月上旬,沿海六大电厂的日均耗煤量跌破60万吨,说明水力发电量持续高位。未来几个月,三峡入库流量将快速增加,7月前后达到峰值。二季度水力发电量的同比降幅有望收窄。

今年2—3月,煤炭需求出人意料地强劲,拉动动力煤市场交易价格累计上涨约100元/吨。然而,有旺季就有淡季,有上涨就有下跌。3月下旬开始,随着全国两会的结束,煤炭产量回升,铁路发运量增加,秦皇岛港库存累积,下游停止恐慌性采购,虚高的煤价开始下跌。进入4月,主力煤矿陆续下调坑口价格,北方港口煤炭交易价格也随之下行。

整体来看,短期内,能确定的是动力煤现货价格的运行方向是下跌探底,而不能确定的是下滑速度。

期价承压下行,底部看至480元/吨

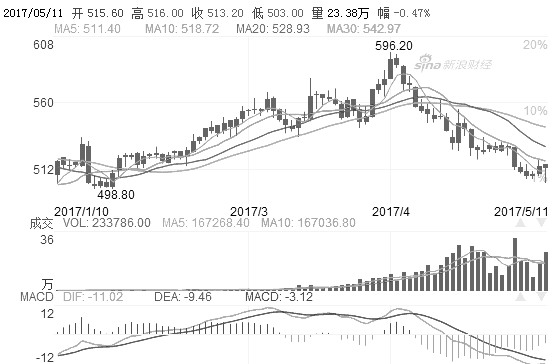

就期货1709合约而言,4月5日,曾触及596.2元/吨的高位,到4月25日,跌至520元/吨的低位,下降76元/吨,降幅为12.75%,远高于现货降幅,期货与现货的基差拉大。截至5月11日,1709合约报收于513.2元/吨,盘中最低下行至503元/吨,逼近500元/吨的关口。

追溯历史数据,动力煤1709合约曾经于1月4日跌至483元/吨,但随即展开反弹。当时,1709合约还不是主力合约。

目前,1709合约在510元/吨徘徊,受现货价格下跌拖累,1709合约上行艰难,下行压力尚未释放完毕。

图为动力煤1709合约日线

5月毕竟是煤炭需求淡季,尤其是在经历了3月的“淡季不淡”,后期煤价估计要经历更长时间的下跌,预计跌势会持续到6月中旬,待迎峰度夏电厂开始备煤,煤炭需求才会有所回升。

总之,北方港口发热量5500大卡动力煤平仓价格580元/吨、1709合约价格480元/吨应该是二季度多空双方博弈的心理价位。在此过程中,投资者应保持一份冷静,寻找数据背后的逻辑。毕竟,目前煤矿还有不错的利润,而下游的火电厂却在持续亏损,在淡季进行价格修复性调整,应该在市场各方可承受范围之内。

来源:期货日报

- 上一篇:没有啦

- 下一篇:4月份全社会用电量同比增长6.0% 2017/5/12