7月全国粗钢产量分析及后期预判

2015年7月全国粗钢日均产量212.39万吨,环比大降7.59%;粗钢表观消费量同比下降8.3%,降幅较上月扩大4.4个百分点。在高库存、低需求及持续亏损的压力下,迫使钢厂大规模检修减产,小钢厂产量降幅尤为明显。在供给端明显收缩以及北京“阅兵蓝”的刺激下,7月末8月初国内钢价迎来一波反弹。不过,考虑到下游用钢需求并未实质性好转,部分钢厂因盈利上升开始温和复产,导致钢市供需压力再度加大。

一、7月全国粗钢日均产量年内首跌破220万吨,粗钢表观消费量同比降幅进一步扩大

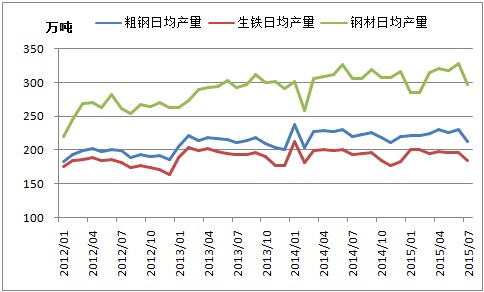

国家统计局数据显示,2015年7月全国粗钢产量6583.6万吨,同比下降4.6%;生铁产量5732.5万吨,同比下降4.8%;钢材产量9230.2万吨,同比下降1.9%。1-7月,全国粗钢产量4.76亿吨,同比下降1.8%;生铁产量4.14亿吨,同比下降2.8%;钢材产量6.51亿吨,同比增长1.5%。

7月全国粗钢日均产量212.39万吨,环比大降7.59%,年内首次跌破220万吨。一方面,随着受高温多雨季节性因素影响,钢厂进入集中检修期。另一方面,自5月份国内钢价加速下跌之后,钢厂盈利持续恶化,7月份唐山市场螺纹钢吨钢亏损一度突破400元/吨的历史高位。高库存、低需求及持续亏损,迫使钢厂大规模检修减产。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、钢联资讯整理)

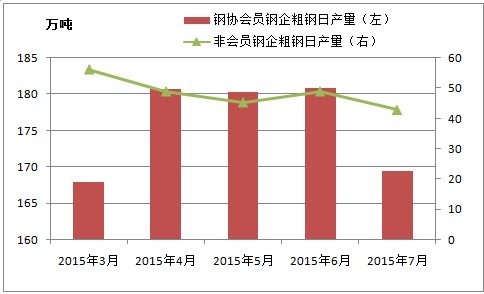

分企业类型来看,2015年7月中钢协会员钢铁企业粗钢日均产量169.5万吨,较上月下降6.3%,此前持续三月在180万吨以上的高位;非会员钢企粗钢日均产量42.84万吨,较上月下降12.4%。

图二:重点钢企与非重点钢企粗钢日均产量走势

(来源:中钢协、钢联资讯整理)

在供给端收缩明显以及北京“阅兵蓝”的刺激下,市场信心开始好转,终端用户集中补库,7月末8月初国内钢价迎来一波反弹。不过,在下游用钢需求并未实质性好转的情况下,钢厂因盈利上升开始温和复产,钢市供需压力再度加大。

8月财新制造业PMI初值47.1%,创6年新低,工业经济下行压力仍大,传统机械工业需求增长仍显乏力。微观层面来看,7月全国汽车销量同比下降7.12%,降幅进一步扩大;电商促销季后家电需求有所透支,7月洗衣机、空调、电冰箱产量同比均呈负增长。此外,地方在建项目的短期融资压力凸显,对基建项目进度产生一定影响;楼市销量回暖传导至房地产投资需2-3个季度,预计房地产投资增速或在2-3个月内触底。

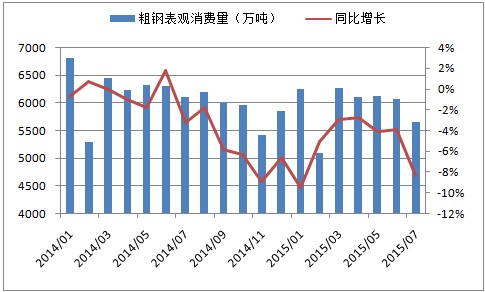

据测算,2015年7月,全国粗钢表观消费量同比下降8.3%,降幅较上月扩大4.4个百分点。当月,全国粗钢产量6583.6万吨,钢材净出口869.9万吨,钢坯、钢锭合计净进口约4.2万吨,折合粗钢表观消费量约5662万吨(钢材按0.94折算),同比下降8.3%;1-7月全国粗钢产量4.76亿吨,粗钢表观消费量约4.18亿吨,同比下降5.4%。

图三:全国粗钢表观消费量月度走势

(来源:国家统计局、钢联资讯整理)

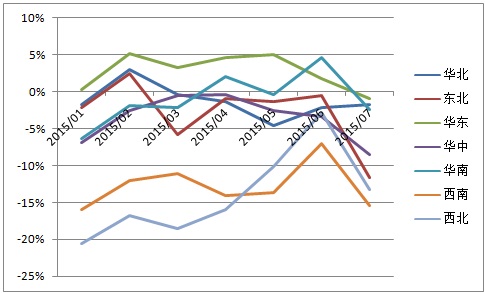

二、2015年7月七大区域粗钢产量同比均呈负增长态势,西南、西北、东北地区粗钢产量呈现双位数下降

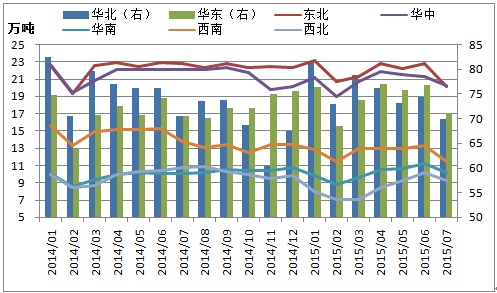

全国分地区来看,2015年7月,全国七大区域粗钢日均产量均环比下降,主要是华东、华北地区钢厂减产较多。

当月华北地区粗钢日均产量69.91万吨,环比减少4.5万吨;华东地区粗钢日均产量71.13万吨,环比减少5.57万吨;东北地区粗钢日均产量20.13万吨,环比减少2.66万吨;华中地区粗钢日均产量20.29万吨,环比减少1.05万吨;西南地区粗钢日均产量11.5万吨,环比减少1.76万吨;华南地区粗钢日均产量10.14万吨,环比减少1.03万吨;西北地区粗钢日均产量9.29万吨,环比减少0.88万吨。

图四:全国分地区粗钢日均产量走势

(来源:国家统计局、钢联资讯整理)

从同比来看,2015年7月份,七大区域粗钢产量同比均呈负增长态势,西南、西北、东北地区粗钢产量呈现双位数下降,华东地区粗钢产量降幅最小。

7月份,华东地区粗钢产量同比下降0.9%,年内首现负增长;华北地区粗钢产量同比下降1.8%,降幅较上月收窄0.3个百分点;华南地区粗钢产量同比下降2.4%,增速由正转负;华中、东北、西北、西南地区粗钢产量同比下降8.5%、11.6%、13.2%、15.5%,降幅分别较上月扩大5.2、11.2、10.4和8.5个百分点。

图五:全国分地区粗钢产量同比增速走势

(来源:国家统计局、钢联资讯整理)

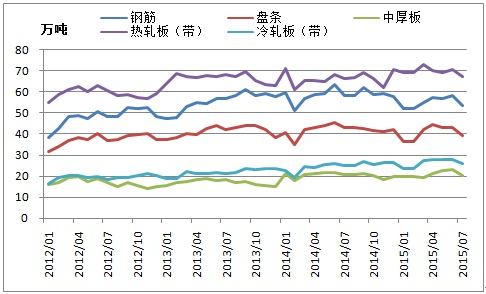

三、2015年7月份全国钢筋、盘条产量降幅进一步扩大;冷、热轧板(带)产量增速进一步放缓

在21类钢材品种中(不包括其他钢材),2015年1-7月,全国焊接钢管、特厚板、热轧窄钢带产量分别同比增长19.1%、12.4%、10.9%,呈现双位数增长,增速位居前三位。同期,涂层板(带)、盘条、钢筋、棒材、无缝管、铁道用材产量同比负增长,分别下降0.4%、3.4%、5%、5.9%、8.2%和15.1%。

图六:22类钢材品种产量同比增速对比

(来源:国家统计局)

分五大钢材品种来看,2015年7月全国钢筋、盘条、中厚板、热轧板(带)、冷轧板(带)日均产量均环比明显下降,其中中厚板降幅最大。

当月,全国钢筋日均产量53.3万吨,环比下降8.3%;盘条日均产量39.5万吨,环比下降8.3%;热轧板(带)日均产量67.2万吨,环比下降4.8%;冷轧板(带)日均产量25.9万吨,环比下降7%;中厚板日均产量20万吨,环比下降13%。

图七:五大钢材品种日均产量月度走势

(来源:国家统计局、钢联资讯整理)

注:中厚板包括特厚板、厚钢板、中板

冷轧板(带)包括冷轧薄板、冷轧薄宽钢带、冷轧窄钢带

热轧板(带)包括热轧薄板、中厚宽钢带、热轧薄宽钢带、热轧窄钢带

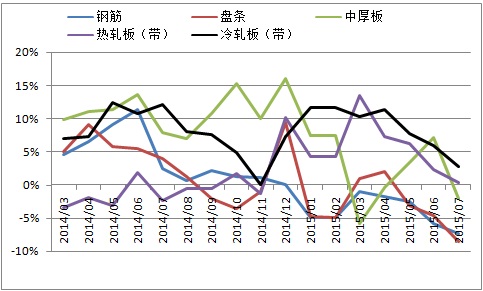

从同比来看,7月份钢筋、盘条产量降幅进一步扩大,并创年内新高;冷、热轧板(带)产量增速进一步放缓,并创年内新低;中厚板产量增速由正转负。

2015年7月,全国冷轧板(带)产量同比增长2.7%,增速较6月放缓2.1个百分点;热轧板(带)产量同比增长0.4%,增速放缓1.9个百分点;中厚板产量同比下降1.9%,增速由正转负;钢筋产量同比下降7.4%,降幅扩大1.5个百分点;盘条产量同比下降8.5%,降幅扩大3.9个百分点。

图八:五大钢材品种产量累计同比增速走势

(来源:国家统计局、钢联资讯整理)

四、后期粗钢产量预判及影响分析

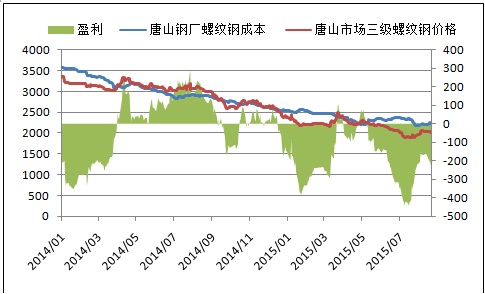

当前,北京“阅兵蓝”和钢厂盈利情况是影响国内钢铁业供给端最重要的两个因素。

首先,由于7月末8月初国内钢价出现反弹,唐山市场三级螺纹钢亏损幅度由400元/吨高位回落,部分钢厂因盈利好转开始温和复产。

据中钢协数据显示,8月上旬会员钢企粗钢日均产量169.05万吨,旬环比增长5.45%。我的钢铁网跟踪调查,截至8月21日,全国163家样本钢厂高炉产能利用率85.67%,持续五周微幅回升。

不过,由于下游用钢需求并未实质性好转,终端用户在集中补库之后重归平静,市场成交再度趋弱,供需压力加大促使钢价8月中下旬理性回调,唐山市场三级螺纹钢亏损幅度再度扩大至200元/吨以上。

图九:唐山市场三级螺纹钢盈利走势

(来源:钢联资讯整理)

其次,为保障抗战胜利70周年纪念活动,从8月28日零时至9月4日24时,北京市、天津市、河北省、山西省、内蒙古自治区、山东省、河南省政府七省区市统一实施临时强化减排措施,确保期间区域主要污染物排放同比减排30%以上。

2014年8月份,上述七省区市粗钢产量3091.7万吨,按照每天减产30%即30万吨,那么8天总共减量240万吨。预计8月份全国粗钢日均产量或在210万吨左右。

从宏观层面来看,中国经济下行压力较大,传统产业产能过剩严重,导致人民币资产吸引力下降,加剧资本流出压力,减少银行存款来源。同时,央行在人民币汇率修正性贬值后,不敢贸然降准,那么大量需要借新还旧的实体经济可能遭遇信用危机,引发国内股市大幅调整,加剧钢市悲观氛围。

从基本面来看,“阅兵蓝”期间钢铁行业供给收缩,考虑到下游用钢需求持续疲弱,供需关系难有实质性改善,或呈弱平衡态势。短期内,钢市或延续弱势下行。不过,在央行降准预期较强以及传统旺季来临的支撑下,中长期来看钢价修复过后或呈涨跌互现,震荡运行。(钢联资讯)

冷轧钢、冷轧、冷轧板、铁板、中宽带-惠州市南钢金属压延有限公司。www.dgweida.com.cn

- 上一篇:天津港码头作业逐步恢复正常 2015/8/26

- 下一篇:评论:央行双降或有望缓和钢市跌势! 2015/8/26